© Redacción | CARLOS MUÑOZ VIADA

El pasado 11 de enero de 2023 se publicó en el B.O.E. el Real Decreto-Ley 1/2023, de 10 de enero, de incentivos a la contratación laboral y mejora de la protección social de las personas artistas, mediante el que se deroga la anterior normativa en materia de compatibilidad entre el cobro de la pensión de jubilación y la realización de actividades artísticas y de creación, y se establece un nuevo sistema que se implanta el nuevo régimen, mediante la modificación del texto refundido de la Ley General de la Seguridad Social. A continuación publicamos el análisis realizado por Carlos Muñoz, abogado asesor de ACE.

Junto a los avances, plantea algunos problemas y dudas sobre el modo de aplicación. Estas serán abordadas por ACE con los responsables institucionales. En la medida en que tras su convalidación en el Congreso, va a ser tramitado como proyecto de ley, trabajaremos para que se incorporen modificaciones que faciliten su aplicación.

QUÉ DEROGA Y QUÉ CAMBIA, EN GENERAL, EL REAL DECRETO

Por lo que a los escritores y traductores respecta, lo primero que hace el nuevo Real Decreto-Ley 1/2023 es establecer una Disposición derogatoria única. Derogación normativa:

Quedan derogadas todas las normas de igual o inferior rango en lo que contradigan o se opongan a lo dispuesto en este real decreto-ley y, expresamente, las siguientes:

k) La disposición final segunda del Real Decreto-ley 26/2018, de 28 de diciembre, por el que se aprueban medidas de urgencia sobre la creación artística y la cinematografía, y el Real Decreto 302/2019, de 26 de abril, por el que se regula la compatibilidad de la pensión contributiva de jubilación y la actividad de creación artística, que desarrolla el citado real decreto-ley.

Es decir, mediante el presente Real Decreto-Ley quedan derogados los anteriores dos Reales Decretos que regulaban la compatibilidad del cobro de la pensión de jubilación, que quedan completamente sin efecto y dejan la situación fuera de cualquier regulación legal.

Sin embargo, una vez hecho lo anterior, el nuevo Real Decreto-Ley 1/2023 establece una Disposición Final Cuarta mediante la que se modifica el texto refundido de la Ley General de la Seguridad Social (TRLGSS), aprobado por el Real Decreto Legislativo 8/2015, de 30 de octubre, con el objetivo de regular en esta norma la compatibilidad entre el cobro de la pensión de jubilación y la realización de actividades artísticas y de creación (señalar que la ACE siempre abogó, desde la primera propuesta que presentamos a la Comisión de Trabajo Interministerial, por la modificación del TRLGSS como vía para la implementación del régimen especial de compatibilidad, así que nos sentimos satisfechos de que, finalmente, hayan decidido optar por esta vía).

LAS MODIFICACIONES ESENCIALES RELATIVAS A LA COMPATIBILIDAD

En concreto, se realizan las siguientes modificaciones:

PRIMERA:

Se introduce un nuevo artículo 249 quater en el TRLGSS, que queda redactado en los siguientes términos:

“Artículo 249 quater. Compatibilidad de la pensión de jubilación con la actividad artística.

1. El percibo del 100 por ciento del importe de la pensión de jubilación contributiva será compatible con la actividad artística en los términos del presente artículo:

a) Con el trabajo por cuenta ajena y por cuenta propia de las personas que desarrollen una actividad artística

A estos efectos, se entiende por actividad artística, la realizada por las personas que desarrollan actividades artísticas, sean dramáticas, de doblaje, coreográfica, de variedades, musicales, canto, baile, de figuración, de especialistas, de dirección artística, de cine, de orquesta, de adaptación musical, de escena, de realización, de coreografía, de obra audiovisual, artista de circo, artista de marionetas, magia, guionistas, y, en todo caso, la desarrollada por cualquier persona cuya actividad sea reconocida como artista intérprete o ejecutante del título I del libro segundo del texto a

refundido de la Ley de Propiedad Intelectual, aprobado por del Real Decreto Legislativo 1/1996, de 12 de abril, regularizando, aclarando y armonizando las disposiciones legales vigentes sobre la materia, o como artista, artista intérprete o ejecutante por los convenios colectivos que sean de aplicación en las artes escénicas, la actividad audiovisual y la musical, conforme al artículo 1. 2, párrafo 2.º del RD 1435/1985, de 1 de agosto, por el que se regula la relación laboral especial de las personas artistas que desarrollan su actividad en las artes escénicas, audiovisuales y musicales, así como de las personas que realizan actividades técnicas o auxiliares necesarias para el desarrollo de dicha actividad.

b) Con el trabajo por cuenta ajena y la actividad por cuenta propia desempeñada por autores de obras literarias, artísticas o científicas, tal como se definen en el capítulo I del título II del libro primero de la Ley de Propiedad Intelectual, aprobado por del Real Decreto Legislativo 1/1996, de 12 de abril, se perciban o no derechos de propiedad intelectual por dicha actividad, incluidos los generados por su transmisión a terceros y con independencia de que por la misma actividad perciban otras remuneraciones conexas.

2. El importe de la pensión de jubilación contributiva compatible con la actividad artística incluye el complemento para pensiones inferiores a la mínima y el complemento por maternidad o reducción de la brecha de género.

3. El beneficiario de la situación de compatibilidad tendrá la consideración de pensionista a todos los efectos.

4. No podrá acogerse a esta modalidad de compatibilidad el beneficiario de una pensión contributiva de jubilación de la Seguridad Social que, además de desarrollar la actividad artística, realice cualquier otro trabajo por cuenta ajena o por cuenta propia diferente a la indicada actividad que dé lugar a su inclusión en el campo de aplicación del Régimen General o de alguno de los regímenes especiales de la Seguridad Social.

De igual forma, se excluye del ámbito de este artículo cualquier modalidad de jubilación anticipada o jubilación parcial.

5. Como alternativa al régimen de compatibilidad previsto en este artículo, el beneficiario de una pensión contributiva de jubilación de la Seguridad Social en que concurran las circunstancias previstas en los apartados anteriores podrá optar por la aplicación del régimen jurídico previsto para cualesquiera otras modalidades de compatibilidad entre pensión y trabajo, establecidas legal o reglamentariamente, cuando reúna los requisitos para ello.

De igual forma, el pensionista de jubilación en quien concurran las circunstancias previstas en este artículo también podrá optar por la suspensión del percibo de su pensión. En tal caso, el alta y la cotización a la Seguridad Social se realizará conforme a las normas que rijan en el régimen de Seguridad Social que corresponda en función de su actividad.

6. La prestación de incapacidad temporal causada durante la compatibilidad prevista en el presente artículo se extinguirá en la fecha en la que se cause baja en el régimen correspondiente de la Seguridad Social”.

Esto supone un verdadero logro, ya que se reconoce, definitivamente, el derecho a compatibilizar el cobro del 100% de la pensión de jubilación con la obtención de ingresos por derechos de autor y actividades conexas a estos, sin que exista ningún límite para ello; y lo hace en el texto refundido de la Ley General de la Seguridad Social, que es el más alto cuerpo normativo en esta materia.

Este texto presenta una primera mejora al mencionarse expresamente a “autores de obras literarias, artísticas o científicas, tal como se definen en el capítulo I del título II del libro primero de la Ley de Propiedad Intelectual, aprobado por del Real Decreto Legislativo 1/1996, de 12 de abril”, con lo que se está incluyendo a todos los autores, sin dejar a ninguno fuera, como ocurría con las anteriores disposiciones, que no amparaban a las obras científicas.

Y presenta una segunda mejora al incluir a aquellas personas con pensiones inferiores a la mínima.

SEGUNDA:

Se añade una nueva letra m) en el apartado 2 del Artículo 305 TRLGSS que establece:

1. Estarán obligatoriamente incluidas en el campo de aplicación del Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos las personas físicas mayores de dieciocho años que realicen de forma habitual, personal, directa, por cuenta propia y fuera del ámbito de dirección y organización de otra persona, una actividad económica o profesional a título lucrativo, den o no ocupación a trabajadores por cuenta ajena, en los términos y condiciones que se determinen en esta ley y en sus normas de aplicación y desarrollo.

2. A los efectos de esta ley se declaran expresamente comprendidos en este régimen especial:

m) Quienes ejerzan por cuenta propia cualquiera de las actividades artísticas a que se refiere el artículo 249 quater.

Es decir, de acuerdo a esto, las personas que ejerzan cualquiera de las actividades enumeradas en el nuevo artículo 249 quater tendrán la obligación de darse de alta en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos, siempre que ejerzan dicha actividad forma habitual, personal y directa.

Y, tal como hemos explicado en anteriores informes, se entiende que una actividad se realiza de forma habitual cuando se obtengan con ella ingresos superiores al Salario Mínimo Interprofesional (SMI), que para 2023 se mantiene en 14.000 euros anuales.

Por lo tanto, cualquier jubilado que realice una de las actividades enumeradas en el nuevo artículo 249 quatery con esta actividad obtenga unos ingresos que superen el SMI, tendrá la obligación de darse de alta en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos. Es decir, no se habla de darse de alta en un Régimen Especial de Autónomos Jubilados, sino de darse de alta en el Régimen General de Autónomos.

Así, la primera interpretación que hacemos es que el formulario que tendríamos que presentar es el formulario estándar de Alta en el Reta, Modelo TA.0521/1 – SOLICITUD SIMPLIFICADA DE: ALTA, BAJA O VARIACIÓN DE DATOS EN EL RÉGIMEN ESPECIAL DE AUTÓNOMOS, pero esto es algo que tendremos que confirman con las autoridades.

Sin embargo esto nos preocupa, pues las cotizaciones, como vamos a ver a continuación, no van a ser las mismas que para el resto de trabajadores autónomos, circunstancia que no sabemos cómo se le va a informar a la Tesorería de la Seguridad Social ni cómo se va a reflejar en un formulario como el TA.0521/1 que en principio no prevé tal posibilidad.

TERCERA: LA LLAMADA «COTIZACIÓN DE SOLIDARIDAD» SI SE SUPERA EL SMI ANUAL

Se añade un nuevo artículo 310 bis al TRLGSS, que queda redactado en los siguientes términos:

“Artículo 310 bis. Cotización de los perceptores de pensión de jubilación cuando realicen actividades artísticas.

Durante la realización de un trabajo por cuenta propia compatible con la pensión de jubilación, en los términos establecidos en el artículo 249 quater, las personas estarán obligadas a solicitar el alta y cotizar en este régimen especial únicamente por contingencias profesionales y quedarán sujetas a una cotización especial de solidaridad del 9 por ciento sobre su base de cotización por contingencias comunes, no computable a efectos de prestaciones”.

Es decir, esta modificación viene a establecer la cuantía que, una vez que se haya solicitado el Alta en el Régimen Especial de Autónomos, tendrá que abonar a la SS aquel que quiera acogerse a este régimen de compatibilidad por superar el montante del Salario Mínimo Interprofesional al año.

De acuerdo a lo dispuesto, la cuantía de la cotización consistirá en la suma de dos conceptos:

– Contingencias Profesionales, que legalmente está establecido en un1,3%.

– Cuota de Solidaridad, que el propio artículo fija en un 9%.

Por lo tanto, el porcentaje total a aplicar ascenderá al 10, 30%.

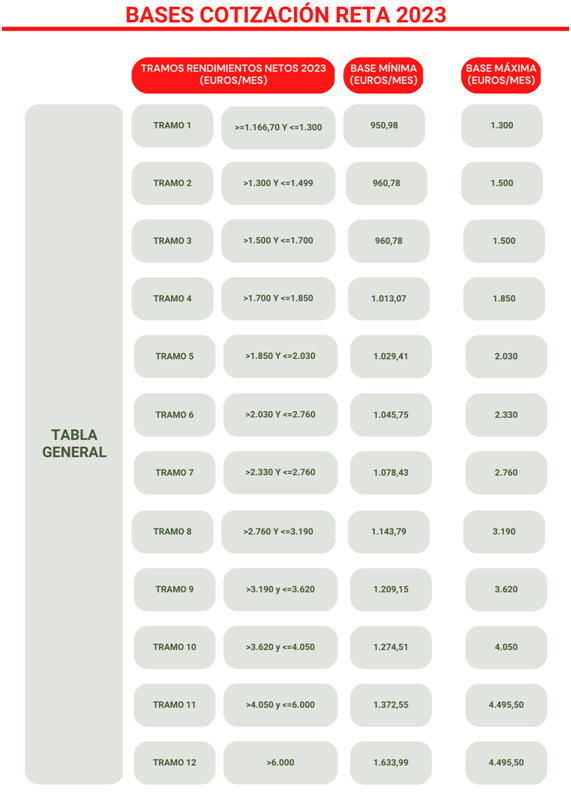

Y este porcentaje habrá que aplicarlo a una Base de Cotización, que se determinará en función de los ingresos que el escritor obtenga, pudiendo elegirse entre dos cantidades, una mínima y otra máxima, según una tabla que el Gobierno publicará cada año en los Presupuestos Generales del Estado, y que para el año 2023 es la siguiente:

TABLA REDUCIDA

TABLA GENERAL

Para el caso de los escritores jubilados que se vean obligados a aplicar estas tablas, su opción será siempre la mínima, pues su cotización no va a aportar beneficios adicionales y, por lo tanto, carece de sentido optar por la máxima.

PROBLEMÁTICA QUE SE PLANTEA EN SU APLICACIÓN

Sabemos que hay que darse de alta, supuestamente mediante el Modelo TA.0521/1, en el momento en el que nuestros ingresos superen el SMI, pero lo que no sabemos es durante cuánto tiempo tenemos que permanecer dados de alta, dado que la Ley de Autónomos establece que se podrán dar de alta y de baja

En el caso de los escritores lo normal es que solo cobren los derechos de autor una vez al año. Según la Ley de Propiedad Intelectual, el editor presentará la liquidación anual dentro del primer trimestre del año siguiente, y procederá a su pago treinta días más tarde. Es decir, lo habitual es que el editor presente la liquidación durante el mes de marzo, y realice el pago durante el mes de abril. Por lo tanto, el escritor que al recibir su liquidación en el mes de marzo y vea que va a superar el SMI, tendrá que darse de alta con efectos del 1 de abril para estar dado de alta en el mes en el que cobrará los derechos de autor.

Ahora, la cuestión es si vale con estar dado de alta el mes en el que se produce ese cobro, pudiendo darse de baja a continuación, o si hay que permanecer más tiempo dado de alta y, en ese caso, durante cuánto tiempo.

Además, el hecho de que ahora las bases de cotización se establezcan en función de los ingresos y que se calculen de forma mensual, dificulta más la situación e incrementa aún más las dudas, sobre todo porque Real Decreto-ley 13/2022, de 26 de julio, por el que se establece un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos y se mejora la protección por cese de actividad, establece las reglas de cálculo para los supuestos recogidos en el apartado 2 del Artículo 305 TRLGSS, pero no para el nuevo apartado m) creado ahora.

UN EJEMPLO PRÁCTICO

Nos parece más fácil de ver con el ejemplo que vamos a exponer ahora:

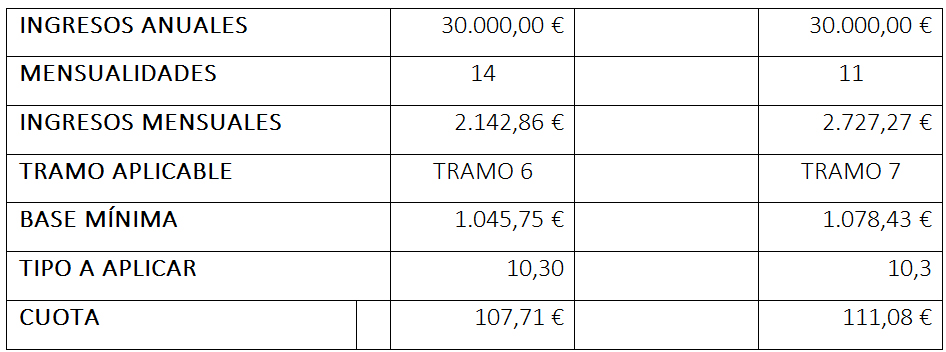

Vamos a suponer un escritor que durante el mes de marzo recibe la liquidación anual de su editorial en la que le informa de que, de acuerdo con las ventas realizadas durante el ejercicio inmediatamente anterior, sus ingresos ascenderán a treinta mil euros (30.000€), que le serán pagaderos en el mes de abril, y que no va a volver a recibir ningún otro ingreso por este concepto durante el resto del año. Entendemos que, en ese caso, tendrá que solicitar el Alta con efectos del 1 de abril y que tendrá que estar dado de alta durante ese mes, pero lo que no queda nada claro es durante cuánto tiempo tiene que permanecer dado de alta ni cual es la base de cotización que tiene que aplicar.

En este supuesto, sabemos que sus ingresos en el mes de abril van a ser de 30.000€ y que van a coincidir con sus ingresos anuales. A efectos de mensualizar esa cantidad para calcular la base de cotización, ¿entre cuántos meses la dividimos? Podríamos hacerlo entre 14 mensualidades (cantidad legalmente establecida para los autónomos); pero también podríamos hacerlo entre 11, dado que nos estamos dando de alta el 1 de abril; y hacerlo de una manera u otra nos proporcionará una base distinta de cotización y, por lo tanto, una cuota mensual distinta.

Pero la cosa se complica aún más si entra en juego la posibilidad de altas y bajas, pues en ese caso las variables son aún mayores, por lo que es muy importante que mantengamos una reunión con los responsables del Ministerio, para comprender cómo se espera que lo apliquemos.

CONCLUSIÓN:

La conclusión a la que llegamos es que se ha avanzado mucho en el fondo de la cuestión y se ha acertado a la hora de regularlo mediante el texto refundido de Ley General de la Seguridad Social, pero es preciso avanzar, técnica y administrativamente, a la hora de afrontar la puesta en práctica de estas medidas.

Es preciso normalizar esta excepcionalidad en el sistema informático de la SS, aclarando si se van a emitir nuevos formularios o si, como parece, se va a utilizar el formulario TA.0521/1, en cuyo caso se ha de resolver el problema de la cotización de solidaridad, ya que la de los autores y artistas beneficiarios no va a ser igual a la del resto de autónomos.

Es preciso clarificar acerca del periodo de permanencia en alta ni sobre el cálculo de la base de cotización imputable y la cuota resultante a pagar en su caso.

Sí se ha avanzado con la eliminación de los Anexos que se pedían con las anteriores normativas, y que ya no serán necesarios.